Lors de la planification de votre avenir financier, vous devez vous préparer à la fois à l’attendu et à l’inattendu. Cela est particulièrement vrai pendant la pandémie.

Réfléchissez-y un instant, la COVID-19 a forcé la plupart d’entre nous à s’adapter à de nouvelles réalités et à revisiter nos habitudes quotidiennes et nos priorités financières. Pour certains, cela a signifié resserrer leur budget ou reporter l’achat d’articles coûteux. Pour d’autres, la pandémie a déclenché la nécessité de revisiter leur plan de succession ou, du moins, de mettre à jour leur testament. Tout en gardant cela à l’esprit, commencez votre planification avec les trois recommandations suivantes.

Recommandation nº 1 : Alignez votre plan et votre stratégie sur les résultats escomptés

La pandémie a touché les gens différemment. Si certaines familles ont été très peu affectées d’un point de vue financier, d’autres ont été confrontées à des défis importants. Il n’est donc pas surprenant que depuis le début de la pandémie, un investisseur sur trois ait augmenté la fréquence de ses communications avec son conseiller. Entretemps, 74 % ont convenu qu’ils devront continuer à chercher des conseils pour assurer leur succès financier à l’avenir.

Les effets financiers variables de la COVID-19 sur les gens soulignent l’importance des conseils sur mesure. Par exemple, si la situation des marchés vous préoccupe ou si vous dépendez de vos placements pour vos revenus ou pour épargner pour la retraite, les baisses du marché peuvent également vous offrir des possibilités de croissance.

Un conseiller a raconté l’histoire d’un nouveau client qui, avant le début de la pandémie, voulait s’assurer que son portefeuille était conçu pour produire les résultats à long terme qu’il recherchait. Il s’est avéré que le conseiller a découvert que les placements du client ne correspondaient pas à son âge et à sa tolérance au risque, ce qui signifiait qu’ils n’étaient pas optimisés pour atteindre les résultats escomptés.

Le conseiller lui a recommandé de modifier la répartition de son portefeuille pour augmenter les risques, afin de saisir les rendements plus élevés attendus d’un placement dans des actions à long terme. Lorsque les marchés ont chuté au début de la pandémie, le conseiller a profité tactiquement de l’occasion pour transférer les fonds du client vers des actions plus rapidement que prévu initialement, ce qui a fourni un coup de pouce à la performance du portefeuille grâce à l’achat d’actions à bas prix.

Travailler avec votre conseiller pour articuler pleinement vos objectifs et comprendre vos possibilités peut vous aider à faire avancer votre stratégie de placement plus efficacement.

Recommandation nº 2 : Obtenez des conseils en temps réel pour les moments critiques de votre vie

L’importance d’avoir une relation solide avec votre conseiller devient encore plus évidente lorsque votre vie, et non les marchés, change de façon inattendue. C’est pour cela que les renseignements détaillés que les conseillers recueillent sur vous et votre famille lors de l’élaboration de votre plan financier exhaustif sont si importants.

Que vous envisagiez d’acheter votre première maison ou d’acheter une maison plus grande, d’épargner pour les études de vos enfants, de planifier des objectifs financiers importants comme l’achat d’une deuxième propriété, de choisir la date de votre retraite ou de préparer un héritage pour vos proches, un conseiller peut vous fournir des conseils en temps réel pour relever les défis financiers que vous rencontrez en chemin.

Par exemple, lorsqu’un conseiller travaille en étroite collaboration avec les deux conjoints ou partenaires dans une relation pour créer un plan financier, la gestion des finances devient beaucoup moins stressante pour un conjoint ou partenaire si l’autre tombe malade ou décède. Une communication étroite, associée à une planification approfondie, signifie que lorsque les clients sont confrontés à des défis inattendus (comme le décès d’un conjoint ou partenaire), ils peuvent « savoir avec confiance » ce qui va se passer ensuite. Comme l’a expliqué un conseiller, « nous nous assurons que nous savons exactement ce que vous voulez faire si les choses tournent mal, de sorte que vous n’ayez pas besoin de prendre de décisions lorsque vous êtes sous pression personnelle ou en deuil. »

Le fait d’inclure la famille élargie dans la planification successorale peut aider à s’assurer que vos dernières volontés soient connues et exécutées le moment venu.

Nous avons constaté que seulement 35 % des personnes que nous avons interrogées étaient « complètement préparées » en matière de planification successorale. Cette constatation suggère qu’il existe un important fossé à combler pour aider les Canadiens à préparer leur prochaine génération à leur héritage.

La pandémie a poussé les conseillers et leurs clients à tirer parti de la technologie pour augmenter leur fréquence et leur efficacité de communication, tout en facilitant les conversations de planification successorale avec les membres de leur famille qui sont séparés géographiquement. Cette communication améliorée, associée à une planification financière approfondie, permet aux conseillers d’apporter de la valeur à leurs clients en répondant de façon plus efficace et plus expéditive.

Recommandation nº 3 : Obtenez un plan bien conçu, mais adaptable, capable d’affronter les tempêtes

Lorsque les gens sont confrontés à l’inattendu, ils ont besoin d’un plan d’action. Avoir un plan financier, qui peut être ajusté si nécessaire, vous permet d’être beaucoup mieux préparé(e) à tout ce que la vie peut vous réserver.

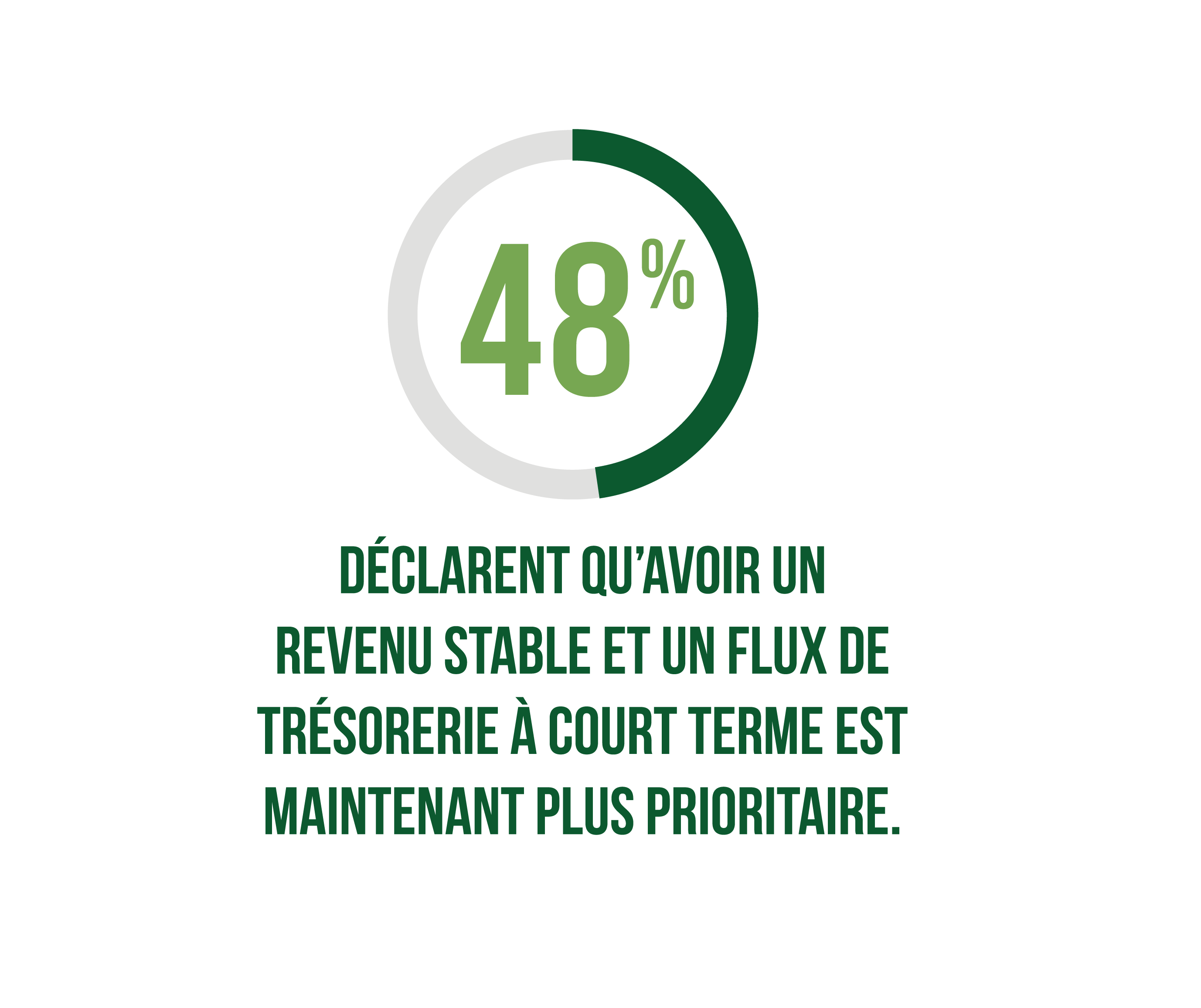

Depuis le début de la pandémie, 48 % des Canadiens interrogés déclarent que la stabilité du revenu, les flux de trésorerie à court terme et la santé de leur épargne-retraite sont devenus des préoccupations plus importantes.

Cela suggère que des cycles de planification plus courts sont désormais nécessaires, car les conditions financières changent fréquemment ou pour aider les Canadiens à planifier des objectifs à plus court terme. Sans le bénéfice de conseils financiers, ces défis peuvent devenir accablants, laissant beaucoup de gens débattre de la meilleure façon de les résoudre par eux-mêmes.

Dans un exemple, un conseiller à qui nous avons parlé a travaillé avec des clients à la retraite ou qui approchent de la retraite pour créer des plans financiers qui protégeront leurs revenus des fluctuations des marchés au cours des 18 mois à 24 mois à venir. Il en résulte la certitude que leurs besoins en revenu à court terme seront satisfaits pendant la pandémie, tandis que leurs besoins à long terme de croissance continue seront régis par un plan financier qui peut tenir compte des fluctuations des marchés.

La planification commence par la conversation

Un plan financier n’est pas seulement utile en période de bouleversement mondial ou à la retraite. Travaillez avec un bon conseiller pour créer un plan financier complet garantira que vous êtes parfaitement préparé(e) à faire face aux défis financiers à chaque étape de votre vie.

Communiquez avec notre bureau dès aujourd’hui pour discuter de la manière dont nous pouvons vous aider à planifier à la fois l’attendu et l’inattendu.